本文の先頭です。

財務情報

直近の業績・見通し

直近の業績

2024年3月期 ※2024年5月15日公表

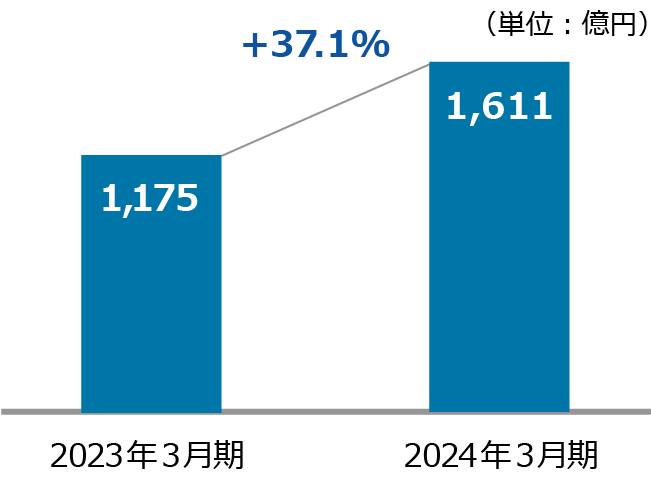

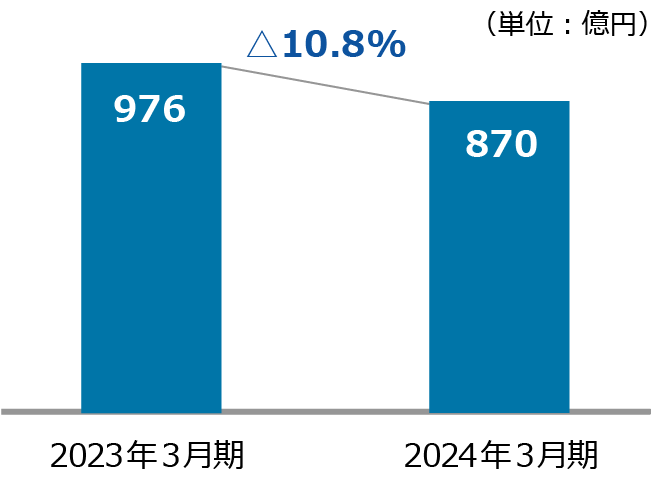

経常利益につきましては、保有契約の減少が続く一方、新型コロナウイルス感染症に係る保険金支払の減少により、基礎利益が増加したことに加え、前記の保険金支払の減少等により危険準備金の繰入額は増加したものの、キャピタル損益の大幅な改善により、前年同期比37.1%増加し、1,611億円となりました。当期純利益は、キャピタル損益等が価格変動準備金により中立化され、前年同期比10.8%減少し、870億円となりました。

-

経常利益

-

当期純利益

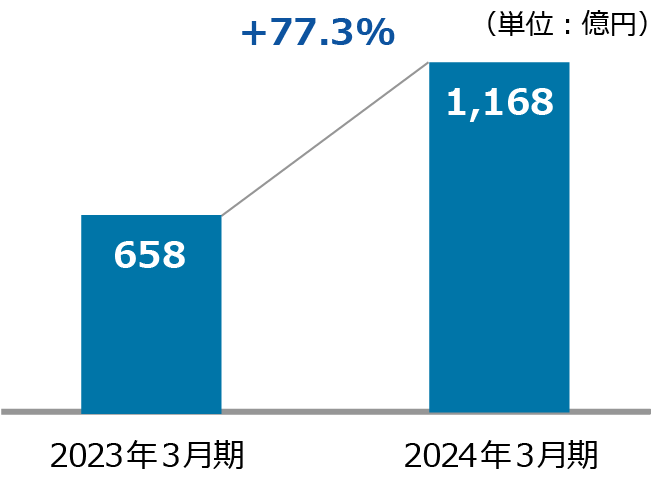

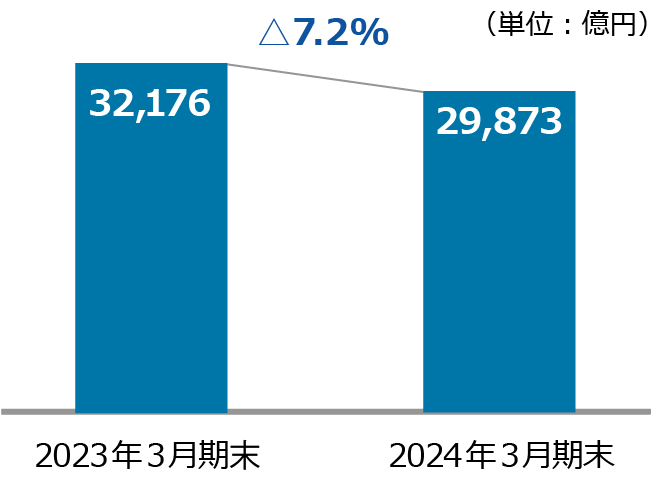

新契約実績につきましては、中長期的な営業力をつける取り組みを進めた結果、2024年3月期における個人保険の新契約年換算保険料※1,2は、前年同期比77.3%増の1,168億円と増加したものの、保有契約年換算保険料※1,3は、前期末比7.2%減の2兆9,873億円となりました。

なお、新契約件数(個人保険)は前年同期比100.1%増となりました。

-

新契約年換算保険料(個人保険)

-

保有契約年換算保険料(個人保険)

- 年換算保険料とは、保険料の支払方法(月払い、年払いなど)の違いを調整し、1年(12カ月)当たりに換算した金額です。新契約や保有契約に関する年換算保険料は、保険料等収入とともに生命保険会社の売上規模を表す指標です。

- 新契約年換算保険料は、新契約に転換による純増加を加えた数値です。

- 独立行政法人郵便貯金簡易生命保険管理・郵便局ネットワーク支援機構から受再している簡易生命保険契約(簡易生命保険契約の保険に限る。)を含みます。

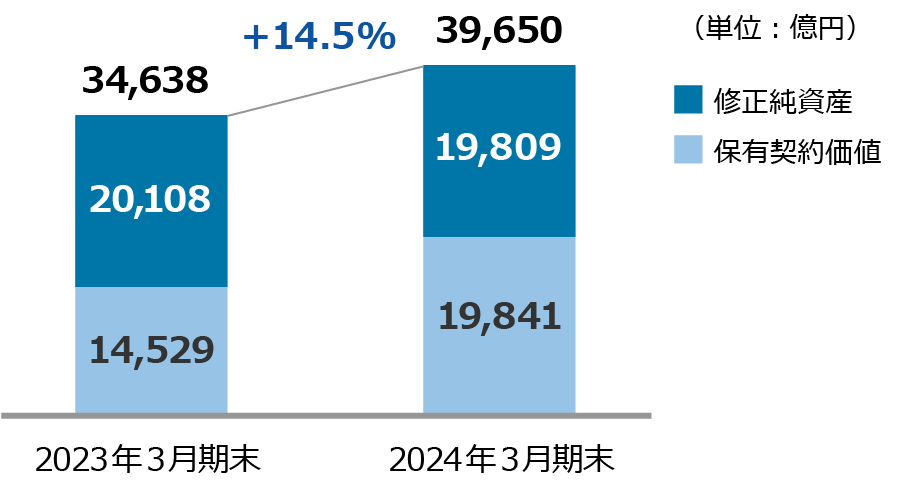

EV※につきましては、国内株価上昇による保有国内株式の含み益の増加などにより、前期末比14.5%増の3兆9,650億円となりました。

-

EV

- EVとは、Embedded Valueの頭文字をとったもので、生命保険会社の企業価値を表す指標の一つです。生命保険会社は、一般に販売時に多くのコストが発生するため、一時的には損失が発生するものの、契約が継続することで、将来にわたり生み出される利益によりそのコストを回収することが期待される収支構造となっています。 現行の法定会計では、このような収支構造をそのまま各年度の損益として把握していますが、EVは全保険期間を通じた損益を現在価値で評価するものです。具体的には、過去の事業活動から生じた損益の反映である「修正純資産」と、保有契約から将来発生が見込まれる損益の現在価値である「保有契約価値」から構成されます。

- EV及び新契約価値の計算方法・計算前提は各期のEV開示資料もしくは決算電話会議をご参照ください。

詳細は直近の決算電話会議資料をご確認ください。

業績見通し

2025年3月期連結業績予想 ※2024年5月15日公表

2025年3月期の当期純利益は、一時払終身保険の標準責任準備金負担および保有契約の減少を主要因として、2024年3月期決算から減少する見込みです。

なお、2025年3月期より、新契約の増加が短期的に当期純利益を押し下げる生命保険会社特有の影響を一部調整するため、新契約の初年度に係る税引後の標準責任準備金の積増負担を加算調整する「修正利益」を導入しました。2025年3月期の修正利益は、910億円程度を見込んでおります。

(単位:億円)

| 2024年3月期 (修正後予想)※ |

2024年3月期 | 達成率 | 2025年3月期 (予想) |

|||

|---|---|---|---|---|---|---|

| 経常収益 | 66,900 | 67,441 | 100.8% | 59,600 | ||

| 経常利益 | 1,500 | 1,611 | 107.4% | 2,000 | ||

| 当期純利益 | 820 | 870 | 106.2% | 790 | ||

| <2025年3月期導入> | ||||||

| 修正利益 | 910程度 | |||||

スクロールできます →

- 2024年3月22日に公表した業績予想修正を反映した値

<修正利益の定義(2025年3月期導入)>

| 修正利益 | = | 当期純利益 | + | 責任準備金の 調整 |

- 業績予想を修正する場合は、適時開示を行いますので直近のIRニュースをご確認ください。